Por Real Instituto Elcano: Federico Steinberg y Alfredo Arahuetes

Este trabajo explora cómo el sector exterior de la economía española puede ayudar a superar la recesión, se analiza desde un punto de vista teórico cuáles son las ventajas de la internacionalización de la economía y el perfil que ha tenido la internacionalización en España. Por último, se plantean enseñanzas y recomendaciones sobre la base tanto de la evidencia empírica internacional como de la propia experiencia española.

(1) Introducción

En la economía mundial existen modelos de crecimiento distintos. Algunos países, como EEUU, el Reino Unido y España, están acostumbrados a crecer gracias a una demanda interna fuerte apoyada por políticas económicas que incentivan el crédito, la inversión y el consumo. Otros modelos, como el de Japón, China y Alemania descansan en mayor medida sobre el sector exterior, exhibiendo así importantes superávit por cuenta corriente, lo que significa que con su ahorro están financiando a otros países.

En principio, no puede afirmarse que un modelo sea intrínsecamente mejor que otro porque existen diversas formas de tener una economía exitosa. Es precisamente la diversidad de las preferencias de los votantes la que determina que algunos modelos tengan una orientación u otra.

Sin embargo, en momentos de crisis económica y bajo crecimiento como los que atraviesan tanto España como la mayoría de las economías avanzadas, es evidente que los países que cuentan con un sector exterior dinámico, empresas competitivas e internacionalizadas y superávit exteriores, que hacen que no exista una necesidad continuada de financiación externa en momentos de escasez de crédito, juegan con ventaja. Ello se debe a que la economía mundial sigue teniendo importantes polos de crecimiento (en particular en las economías emergentes), por lo que la demanda externa aparece como la principal forma de generar crecimiento y empleo en un contexto en el que la demanda interna se ha hundido por los altos niveles de deuda, los estrangulamientos que sufre el sector financiero y los propios recortes procíclicos que muchos países se ven obligados a llevar a cabo a cambio de recibir apoyo financiero externo.

Pero más allá de las ventajas que países más orientados hacia la exportación tienen para sortear las dificultades, también es cierto que incluso aquellos países que se apoyan más en la demanda interna tienen mucho que ganar si logran internacionalizar sus empresas. Si bien es cierto que no todos los países pueden convertirse en exportadores netos (para ello la Tierra tendría que comerciar, y tener superávit, con otros planetas), sí existe un importante margen de maniobra para que los países mejoren sus exportaciones. De hecho, cuando un país internacionaliza su economía suele incrementar tanto sus importaciones como sus exportaciones, al tiempo que aumenta también simultáneamente sus inversiones en el exterior y sus entradas de capital productivo. Y esta dinámica, que es un juego de suma positiva, permite aumentar el crecimiento de todos los países involucrados en el proceso, no sólo de aquellos que exportan más e invierten en mayor medida en el exterior.

Es por ello que, más allá de que en la actual coyuntura recesiva por la que atraviesa España exportar sea la mejor forma de crecer a corto plazo, es también recomendable hacer de la necesidad virtud y aprovechar la crisis para transformar parte de la estructura productiva española para que, en el futuro, pueda tener un modelo de crecimiento más sólido y estable. Y ello pasa por potenciar de forma significativa el sector exterior y la internacionalización de las empresas.

Como mostraremos en las próximas páginas, las empresas españolas son perfectamente capaces de competir en los mercados internacionales. De hecho, España cuenta con empresas multinacionales de primer nivel en múltiples sectores, las exportaciones españolas son las que más han crecido en la zona euro desde que se iniciara la crisis y la cuota de mercado de las empresas españolas en los mercados mundiales se ha mantenido estable cuando la de la mayoría de los países avanzados ha caído por el aumento de la competencia de los países emergentes. Sin embargo, lo que también se observa es que en España exportan pocas empresas, tanto porque su tamaño medio es demasiado pequeño como para permitirles lanzarse a la conquista de los mercados exteriores como porque estaban acostumbradas a una fuerte demanda interna que desincentivaba su internacionalización. Por lo tanto, el reto es conseguir que más empresas exporten.

En el campo de las inversiones internacionales España también se enfrenta a retos. El más importante es mantenerse como un destino atractivo para las empresas extranjeras en un contexto de creciente competencia y debilidad del mercado interno en el que las cadenas de valor transnacionales son cada vez más importantes y determinan, a su vez, el papel de cada país en los flujos comerciales. Para ello España tiene que ofrecer algo más que salarios bajos, estabilidad política y seguridad jurídica (sus banderas para atraer capital en los años 80 y 90). Tiene que cambiar su modelo de inserción internacional.

Estos son los temas que aborda este trabajo. En primer lugar se procede a analizar desde un punto de vista teórico y general cuáles son las ventajas de la internacionalización de la economía. A continuación se analiza el perfil que ha tenido la internacionalización en España, poniendo especial énfasis en las debilidades del modelo de inserción internacional de las últimas décadas. Por último, se plantean enseñanzas y recomendaciones sobre la base tanto de la evidencia empírica internacional como de la propia experiencia española.

(2) Las ventajas de la internacionalización

A nivel macroeconómico, no existe evidencia empírica concluyente que demuestre que las economías más abiertas al exterior alcanzan niveles de renta y bienestar mayores. Ello se debe a que los determinantes del crecimiento económico son básicamente internos (buenas instituciones, acumulación de capital físico y humano, estabilidad macroeconómica, etc.) Sin embargo, sí que se ha comprobado que, a largo plazo, una apertura comercial gradual y ordenada, combinada con otros factores, sí que favorece el desarrollo, así como que las inversiones directas aceleran el crecimiento cuando transfieren tecnología al país receptor, pagan sus impuestos y generan empleo, es decir, cuando no son enclaves aislados del resto de la economía nacional, algo que tiende a suceder en sectores primarios y en países con una débil gobernanza.

Más allá de estos resultados macroeconómicos ambiguos, estudios recientes al nivel de empresa sí demuestran con claridad las ventajas que para un país supone tener empresas altamente internacionalizadas. Además, no cabe duda que el elevado nivel de interdependencia económica actual ofrece muchas más oportunidades o nichos de crecimiento para las empresas orientadas al exterior que las que existían en el mundo de la pre-globalización de los años 50 o 60 del siglo XX. Y, como se ha mencionado arriba, estas oportunidades son particularmente interesantes para países como España, cuya demanda interna se ha derrumbado.

Qué aporta la internacionalización

En los últimos años, la investigación académica en economía internacional ha comenzado a fijarse en cómo la heterogeneidad de las empresas de un mismo país explica su distinto comportamiento. La conclusiones de estos trabajos muestran con claridad que las empresas más internacionalizadas tienen unas importantes ventajas sobre las no internacionalizadas, que redundan tanto en beneficio de sus accionistas y trabajadores como en el del conjunto del país en el que se ubican (sea este su país de origen u otro en el que establecen una filial).

Por una parte, las empresas internacionalizadas tienen un mayor tamaño y producen una mayor cantidad de bienes y servicios que las que operan exclusivamente en el mercado nacional. Al ser más grandes pueden hacer un mejor aprovechamiento de las economías de escala y tener una mayor capacidad financiera, que a su vez les permite realizar mayores inversiones. Ello redunda en que dedican más recursos al I+D, son más innovadoras y están más acostumbradas a desenvolverse en mercados altamente competitivos, por lo que son más eficientes y alcanzan niveles de productividad notablemente mayores a los de las empresas no internacionalizadas. Asimismo, estas empresas tienden a crear más empleo, atraen a trabajadores más cualificados gracias a que pagan salarios más elevados, tienen más y mejores programas de formación continua para sus empleados, reciclan con más eficacia a sus trabajadores y son capaces de tener una mentalidad global que facilita su adaptación a entornos nuevos, facilita la creatividad y el desarrollo de habilidades por parte de sus trabajadores y las hace más competitivas en sus mercados de origen.

Por todo ello, las empresas internacionalizadas y exportadoras resisten mejor las fases recesivas del ciclo económico, tanto en términos de producción como de empleo. Al tener mayores niveles de productividad y poder diversificar mejor sus riesgos, compensando la caída de ventas en un mercado con mayores ventas en otros, tienen una “tasa de mortalidad” mucho más baja que las empresas que sólo operan en el mercado interior (piénsese en el caso de las empresas españolas ante la actual coyuntura macroeconómica. Las empresas más han podido sobrevivir gracias a su actividad exportadora).

Finalmente, la actividad internacional genera un gran número de externalidades positivas, tanto sobre otras empresas como sobre el país en su conjunto (lo que en economía se conoce como spillovers o efectos desbordamiento). Así, las innovaciones tecnológicas que producen esta empresas tienden a filtrarse (a veces con lentitud debido a la protección que otorgan las patentes) a otros sectores, alimentan la demanda de otras compañías con las que subcontratan insumos intermedios y, en general, pagan más impuestos que las empresas más pequeñas y menos orientadas al mercado exterior.

Si bien casi todo son ventajas a la hora de hablar de internacionalización comercial (exportaciones) la evaluación de la apertura a los flujos de inversión internacional es un poco más controvertida. Al examinar el impacto del movimiento internacional de capitales, los economistas recurren a una analogía médica y hablan de colesterol bueno (la IDE) frente a colesterol malo (la inversión en cartera, a veces llamada “capital golondrina”). En principio, existe consenso sobre que la entrada de IDE es esencialmente buena para el crecimiento del país que la recibe mientras que la entrada de inversión en cartera puede entrañar riesgos debido a que el capital golondrina es susceptible de sufrir pánicos y abandonar súbitamente un país ante eventos desestabilizadores, lo que puede generar crisis financieras. Aún así, como el fenómeno de la IDE está estrechamente vinculado a la deslocalización industrial y el outsourcing de servicios, sus ventajas, en ocasiones son más discutibles.

En todo caso, en lo que se refiere a la entrada de IDE en países avanzados y con buenas instituciones como España, donde no es habitual que se produzcan abusos por parte de las empresas extranjeras, existe consenso sobre sus efectos beneficiosos para la economía. La IDE transfiere tecnología y know-how, crea empleo, atrae talento y contribuye fiscalmente a la sostenibilidad de las cuentas públicas. En el caso de la IDE que un país realiza en el exterior, aunque las deslocalizaciones generan una pérdida de empleos nacionales, muchos de estos empleos pueden compensarse por los nuevos (aunque distintos) puestos de trabajo que se crean en territorio nacional como consecuencia de la expansión de las ventas de la empresa al ampliar su campo de actuación a nuevos mercados internacionales. Esto supone que las empresas siguen más un modelo de multi-localización que de deslocalización, lo que les permite terminar generando más empleo (AFI, 2010, p. 18). Aún así, hay que subrayar que algunas deslocalizaciones son destructoras netas de empleo, aunque también debe señalarse que tal vez esos empleos no fueran sostenibles a largo plazo en el mercado local una vez que los países se han abierto al comercio internacional. Por lo tanto, a veces, deslocalizar parte de la producción es la única opción para que la empresa no desaparezca.

(3) Una mirada a la internacionalización comercial y financiera de la economía española

La economía española ha realizado, en los dos últimos lustros, un destacado avance en su grado de internacionalización. La tasa de apertura (exportaciones más importaciones sobre PIB), situada a comienzos de los años 2000 en torno al 40%, ha superado el 60% en 2012. Si bien todavía se sitúa por debajo del nivel alcanzado por Italia (72%), Francia y el Reino Unido (75%), supera el de EEUU (30%) y Japón (40%). La creciente internacionalización de las transacciones corrientes ha ido acompañada de la plena libertad de movimientos de capital, lo que ha contribuido a que el proceso de internacionalización de la economía española se haya intensificado también en el ámbito de las inversiones.

Así, a finales de 2011 España contaba con un stock de inversiones directas en el exterior mayor que el registrado por las inversiones directas exteriores en España. El stock de las inversiones en cartera españolas representaban algo más del 25% de las inversiones de cartera del exterior en España y el stock de otras inversiones españolas en el exterior era el 50% del acumulado por otras inversiones del exterior en España. La economía española ha realizado un proceso de intensa integración en la economía internacional a partir, sobre todo, de su pertenencia a la zona euro. Sin embargo, la dinámica de su modelo de crecimiento ha propiciado, desafortunadamente, una inserción externa desequilibrada. Las nuevas oportunidades de financiación que abrió la creación del euro intensificaron entradas de capital que generaron un crecimiento de los sectores no comercializables (especialmente el inmobiliario) que, a la postre, han resultado contraproducentes.

Así, esta inserción financiera ha promovido cambios significativos en las condiciones competitivas de las empresas ocasionando un intenso y continuo desequilibrio de la balanza por cuenta corriente. La crisis financiera en la que nos encontramos inmersos ha puesto de relieve la imperiosa necesidad de un cambio en la modalidad de inserción externa. Es esencial un giro hacia una inserción comercial con aumento de atracción de inversiones directas que propicie un significativo incremento de la producción de bienes y servicios comercializables. Es decir, una inserción que destaque la importancia del sector exterior para el crecimiento y modernización de la economía y, por tanto, potencie tanto las exportaciones de bienes y servicios como la atracción de nuevas inversiones extranjeras directas para aumentar la participación de nuestras actividades en la cadenas globales de valor. Además, es necesario apoyar las inversiones directas de las compañías españolas en el exterior para que continúen el proceso de internacionalización de las dos últimas décadas.

La inserción financiera ha sido determinante del desequilibrio externo reflejado en el déficit de la balanza por cuenta corriente. Este ha estado determinado, en primer término, por el déficit de la balanza de bienes (véase el Gráfico 1), en el que han pesado de manera significativa las importaciones de petróleo que, todavía, representaron el 86% del déficit comercial en 2011 (Bonet, 2012); y en segundo término, por el saldo negativo la balanza de rentas y de transferencias corrientes (véase el Gráfico 2). Sólo la balanza de servicios, con un alto predominio del turismo, contribuye a reducir el déficit de la cuenta corriente, pero su insuficiente diversificación a otros servicios, en particular los intensivos en conocimiento, no hace posible la compensación del déficit de la balanza de bienes.

Con todo, las exportaciones de bienes registraron un buen comportamiento desde la incorporación al euro hasta la crisis de 2008 y, tras la fuerte caída de 2009, han superado el nivel de pre-crisis tanto en 2010 como en 2011 con una destacada tasa de crecimiento acumulada del 30% (véase el Gráfico 2). A pesar de todo, no deja de ser sorprendente que las exportaciones de bienes y servicios españolas hayan conservado su peso relativo en el comercio mundial a lo largo de la última década y que su participación se haya mantenido en torno al 1,6% y al 3,3% respectivamente hasta 2010 (véase la Tabla 1). Ello indica que los productos que España exporta no compiten necesariamente en precio, sino en calidad, lo que los hace más resistentes a la competencia de países emergentes de salarios bajos.

El aumento de las exportaciones ha estado impulsado tanto por el incremento de las ventas en el exterior de las empresas exportadoras (margen intensivo) como por el crecimiento del número de empresas que se lanzaron a la exportación a nuevos destinos y a mercados tradicionales (margen extensivo). El crecimiento de las exportaciones se debió, en partes iguales, al aumento del margen intensivo (variaciones en las ventas realizadas por las empresas que ya son exportadoras) y al margen extensivo (variación en la ventas realizadas por nuevas empresas que exportan) (AFI, 2010). Los principales mercados de exportación de bienes son tradicionalmente: la UE (66%), países de la cuenca Asia-Pacífico (7,8%), resto de Europa (7,5%), América Latina (5,5%), África (5,4%) y EEUU y Canadá (4%). El crecimiento de las exportaciones a los países de la OCDE se explica por el aumento del margen intensivo, mientras que en los países emergentes como China, la India, Rusia, Marruecos y Argelia al margen extensivo. Si se observa el aumento de las exportaciones desde la perspectiva combinada de mercados y sectores de actividad, alrededor del 95% de las exportaciones se caracterizan por ser “viejos productos a viejos destinos” y sólo el 5% restante estaba compuesto por “nuevos productos a viejos destinos” (Bonet, 2012).

En 2009, cuando se produjo la brusca contracción del comercio internacional a consecuencia de los efectos de la quiebra de Lehman Brothers de 2008, las empresas españolas registraron un escaso abandono de los mercados en los que estaban instaladas (González Sanz et al., 2012), lo que fue clave para la intensa recuperación de las exportaciones en 2010 y 2011 (véase el Gráfico 2). En esta etapa post-crisis, la rápida recuperación de las exportaciones de bienes se ha debido, en particular, al aumento del margen intensivo, que explicó alrededor del 83% del aumento de las exportaciones totales, en tanto que las nuevas relaciones fueron responsables del 17% restante (González Sanz et al., 2012). Es importante destacar también que las empresas exportadoras que mejor se adaptaron al nuevo contexto externo y aprovecharon en mayor medida las oportunidades exportadoras fueron las empresas con menores niveles de endeudamiento (González Sanz et al., 2012).

¿Quiénes han sido los agentes del proceso exportador? En el año 2000 existían en España 66.278 empresas, en 2007 su número había crecido a 98.513 y en 2009 a 108.303 empresas. Se consideraban empresas regulares (que habían exportado los últimos cuatro años de forma ininterrumpida) 39.214 (Subdirección General de Análisis, Estrategia y Evaluación, 2009) y en 2009 se redujeron a 39.079 empresas (Informe AFI, 2010), apenas 135 menos que en 2007 a pesar de la intensa contracción de las exportaciones a nivel mundial en 2009.

A pesar de que el número de empresas exportadoras puede parecer importante en términos comparativos con otros países europeos, las exportaciones están muy concentradas. Un grupo formado por alrededor de 475 grandes empresas, que exportaban más de 50 millones de euros y representan el 0,5% del total de empresas exportadoras, realizaban, hasta 2009, el 56% del volumen de exportaciones totales. A continuación se situaba un segundo grupo formado por cerca de 6.650 empresas (en función de los años) que exportan entre 2,5 millones y 10 millones de euros y cuyo volumen de ventas al exterior representaba el 35% de las exportaciones. Las restantes empresas, con ventas entre menos de 50.000 euros y 2,5 millones de euros, realizan alrededor del 9% del volumen de exportaciones. Esto permite concluir que en España todavía exportan pocas empresas, por lo que la asignatura pendiente de la economía española es aumentar en número de empresas internacionalizadas, para lo que sería necesario aumentar el tamaño de la empresa media española, que es sensiblemente menor que la de otros países donde exportan un mayor número de empresas, como Alemania.

Desde la perspectiva de una estrategia de fortalecimiento de la capacidad exportadora y de aumento de la participación en las cadenas globales de producción es importante destacar que “alrededor del 40% del total de las ventas exteriores españolas son realizadas por empresas extranjeras implantadas en España” (Informe AFI, 2010, p. 79) y también que el capital extranjero con presencia en el tejido productivo español cuenta con una mayor participación en el capital de las empresas que exportan de manera regular y muy reducido en las que se orientan exclusivamente al mercado interno (Informe AFI, 2010, p. 79).

La balanza de servicios es una de las fortalezas tradicionales de la economía española debido, principalmente, al turismo. Las exportaciones de servicios han registrado una tasa de crecimiento superior al 7% real en el período 2001-2011, y en este proceso han desempeñado un papel cada vez más importante los servicios no turísticos. El dinamismo de estas exportaciones ha hecho posible que España haya aumentado su participación en el comercio mundial de servicios no turísticos desde el 2,2% en el año 2000 a cerca del 2,8% en 2009 (González Sanz et al., 2010).

Al igual que sucedía con las exportaciones de bienes, existe una alta concentración en las empresas exportadoras de servicios no turísticos. El 1% de las empresas que exportaban los servicios representaban el 61% del total de las ventas al exterior, y si el grupo se amplía al 10% de las exportadoras su ventas ascendían al 89% de las ventas de servicios totales (González Sanz et al., 2010). El perfil de estas empresas muestra que cuentan con un tamaño muy superior al que presentan empresas similares no exportadoras, y además cuentan con una elevada intensidad de capital fijo, alta productividad, capacidad innovadora y mano de obra con un grado de cualificación mayor que el que tienen las compañías que no venden sus servicios en el exterior (González Sanz et al., 2010). Sus principales mercados se encuentran en los países desarrollados, sobre todo en los de mayor proximidad geográfica, por lo que existe un amplio abanico de posibilidades en la demanda creciente de países emergentes. Esta especialización geográfica ha determinado que el dinamismo de las exportaciones de servicios no turísticos haya descansado en el margen intensivo, en mayor medida que en el caso de las exportaciones de bienes, y por tanto existe un potencial de crecimiento a partir del margen intensivo y extensivo a nuevos mercados.

La integración financiera de la economía española

En los años 1990 se tuvo lugar un creciente proceso de integración financiera que se intensificó de manera significativa en los años 2000. La tradicional importancia de los flujos de entrada de inversiones extranjeras directas se vio acompañada por una destacada salida de flujos de inversiones directas de las compañías españolas al exterior. A partir de 1997 la economía española se convirtió en inversora directa neta puesto que los flujos de salida superaron, casi todos los años, los flujos de entrada. En 2011 el stock de Inversión Extranjera Directa (IED) española en el exterior representaba el 47% del PIB y el stock de IED en España se situaba en el 43%, lo que refleja el importante avance en la senda de inversión internacional recorrido por las empresas españolas en los tres últimos lustros.

La creciente integración financiera también se pone de relieve en la intensidad de las inversiones de cartera y de otras inversiones realizadas y recibidas sobre todo en los años 2000 hasta el comienzo de la crisis financiera en el verano de 2007 (véase el Gráfico 3). Desde entonces se ha producido una brusca reducción de las inversiones de cartera y otras inversiones tanto del exterior en España como de España en el exterior.

En particular, como explican Merler y Pisani-Ferry (2012), desde que el mercado interbancario europeo comenzara a fragmentarse y las primas de riesgo de España e Italia comenzaran a subir (a finales de julio y agosto de 2011, en diciembre del mismo año y en diversos momentos de 2012), la economía española se ha visto inmersa en un proceso de sudden stop. Los flujos privados que tradicionalmente financiaban el desequilibrio de la balanza por cuenta corriente se han retirado por el efecto contagio de la crisis griega, así como por el riesgo de redenominación que se derivaría de una ruptura del euro, siendo sustituidos por financiación pública del Eurosistema. Este amortiguador, que ha proporcionado los recursos necesarios para compensar la falta de liquidez en el mercado interbancario de la eurozona, ha supuesto que España acumule pasivos frente al eurosistema, que se contabilizan en el sistema Target2. Sin embargo, sería deseable que los flujos financieros se normalizaran y que el capital privado volviera a fluir hacia el sur, lo que requiere cambios en la gobernanza del euro y actuaciones decididas del Banco Central Europeo para terminar con los rumores de posible ruptura de la moneda única.

La IED de las compañías españolas en el exterior

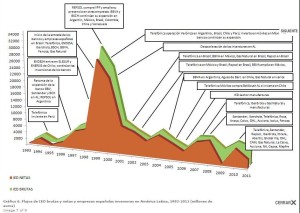

Las empresas españolas iniciaron un proceso de fuerte expansión en el exterior en los años 90, dirigiendo casi el 65% de los flujos de inversión hacia los países de América Latina. Fue la primera gran oleada de internacionalización de las compañías españolas en una época en la que alcanzaba cotas inimaginables la globalización de la producción. La competencia se realizaba en una nueva escala que obligaba a las empresas a trascender los mercados nacionales. Este proceso de internacionalización continuó en los años 2000, década en la que las empresas españolas fueron más allá de América Latina. En la nueva etapa 2001-2011 se registraron importantes cambios en la orientación de la IED y en el número de compañías que se incorporaron al proceso de internacionalización. Las inversiones de las compañías españolas se dirigieron en esta ocasión en mayor medida a los países de la UE-15 (61%), y a continuación América Latina (15%), EEUU y Canadá (11%), los países de la UE-12 (7%), otros países europeos (4%), y, en menor medida, China (0,75%, incluido Hong Kong), Australia (0,4%), la India (0,1%) y, en África, Marruecos (0,5%) (véase el Gráfico 4).

En la UE-15 la IED española se dirigió hacia dos grupos de países: (1) el primero absorbió el 92% de los flujos y estaba formado por el Reino Unido (46%), los Países Bajos (21%), Francia (10%), Italia (6%), Portugal (5%) y Alemania (4%); y (2) el segundo atrajo el 8% y estaba integrado por Bélgica (2%), Luxemburgo (1,5%), Austria (1,5%), Grecia (1%), Irlanda (1%), Suecia, Dinamarca y Finlandia. La nueva gran oleada hacia los países de la UE-15 fue el resultado de las inversiones de grandes empresas que realizaban destacadas operaciones de adquisición sobre todo en el primer grupo de países del área.

En los años 2000 creció el número de empresas con inversiones en el exterior, de manera que a finales de 2008 eran ya 2.000 (OEME, 2010, p. 91), lo que representaba el 2,4% del total de las empresas multinacionales y situaba a la economía española en la 12ª posición mundial por el número de compañías internacionalizadas. Al igual que sucedía con las exportaciones de bienes y servicios la IED española en el exterior ha sido realizada por un reducido número de empresas. La mayor presencia en el exterior la ostentan 24 grupos empresariales, que cuentan con presencia en más de 30 países (OEME, 2010, pp. 106-107). Le siguen 62 compañías con presencia entre 10 y 19 países, a continuación 174 grupos empresariales con actividades en un número entre cinco y nueve países, y, por último, un amplio grupo de 1.192 compañías con presencia entre uno y cuatro países (Arahuetes, 2011).

Las 2.000 empresas con inversiones internacionales contaban con 5.349 compañías en el exterior, en las modalidades de filiales y/o empresas participadas, ubicadas en 128 países. El 41,4% de esas compañías se encontraban en los países de la UE-15 (OEME, 2010, p. 107), lo que sitúa a los países de la UE-15 como la principal área de destino de las inversiones españolas tanto en términos de flujos, stock y número de empresas participadas. Los países de la UE-12 fueron los cuartos destinatarios de las inversiones españolas, y se concentraron en Hungría, la República Checa, Polonia y Rumanía (OEME, 2010).

La existencia de un numeroso grupo de empresas filiales y/o participadas de compañías españolas en los principales países de la UE-15 –el Reino Unido, Francia, Italia, Portugal, Alemania, los Países Bajos, Bélgica etc.– contribuirá a una mayor articulación de las actividades y a una más estrecha integración. En la actual etapa de globalización productiva resulta clave exportar bienes y servicios y estar integrado en las cadenas globales de producción y, en este sentido, estar implantado en mercados externos para participar en la dinámica productiva y ser capaces de mejorar las condiciones competitivas de costes, desarrollo tecnológico, recursos humanos, marketing y distribución. Es por eso fundamental que las medianas y pequeñas empresas participen tanto en las actividades de exportación como en las de inversión en mercados exteriores.

El perfil sectorial de las inversiones españolas en los países de la UE-15 muestra una alta concentración en actividades de servicios en telecomunicaciones e intermediación financiera, energía eléctrica y actividades comerciales, seguidas de industria química, otras manufacturas, infraestructuras, alimentación, bebidas y tabaco, otros servicios a empresas, servicios inmobiliarios, hostelería, papel e industria editorial e industria textil (Arahuetes, 2011).

El segundo destino de las inversiones de las compañías españolas fue América Latina y se dirigieron a tres grupos de países: (1) el primero, que absorbió el 88% de los flujos, estaba formado por México (35%), Brasil (33%), Chile (11%) y Argentina (8%); (2) el segundo, que atrajo el 10,5% de los flujos, estaba compuesto por Uruguay, Perú, Colombia, Venezuela, Ecuador y República Dominicana; y (3) el tercero, con el 1,5% de los flujos restantes, era el integrado por Panamá, Costa Rica, Guatemala y El Salvador, y, en menor medida, Cuba, Bolivia, Honduras y Paraguay.

De las 5.349 empresas filiales y/o empresas participadas de las compañías españolas el 31,4% (OEME, 2010, p. 107) estaban localizadas en los países de América Latina, lo que sitúa a esta área como la segunda destinataria de las inversiones españolas por flujos, stock y número de empresas participadas. El liderazgo del proceso, tanto en los años 1990 como en los 2000, estuvo a cargo de las grandes empresas españolas de telecomunicaciones, intermediación financiera, electricidad, agua y gas y petróleo y derivados ; pero también han adquirido en la última etapa un mayor relieve las inversiones en otras manufacturas, industria química, actividades comerciales, alimentación, bebidas y tabaco, construcción, actividades inmobiliarias y otros servicios a empresas, hostelería, industria de papel y artes gráficas y pesca (Arahuetes, 2011).

En el ciclo de los años 2000, EEUU se ha convertido en un mercado con creciente capacidad de atracción de inversiones españolas. En este país se localizaron el 6,9% de las 5.349 empresas en el exterior –filiales y/o empresas participadas–, de las compañías españolas hasta 2008 (OEME, 2010, p. 107), lo que le situaba como el tercer destino de las inversiones de las empresas españolas por flujos, stock y número de empresas participadas.

El perfil sectorial de las inversiones en EEUU refleja la existencia de una alta concentración en intermediación financiera y energía eléctrica, y, en segundo término, de otras manufacturas, infraestructuras, alimentación, petróleo y derivados y telecomunicaciones

Las inversiones directas de las empresas extranjeras en España

Otra dimensión relevante del proceso de internacionalización de una economía que desempeña un papel crucial en la configuración y transformación de la estructura productiva, la creación de empleo y el desempeño del sector exterior está constituida por las inversiones directas de las empresas extranjeras. La IED en España es un agente económico clave en la estrategia para salir de la crisis con fuerza productiva, tecnológica y competitiva.

La economía española cuenta con una tradición muy asentada en su capacidad de atracción de inversiones extranjeras directas desde que comenzó su modernización en los años 60 del siglo pasado. Esta capacidad la conservó incluso en los primeros años 2000 a pesar del atractivo de las economías de los países del centro y del este europeo que se incorporaban a la UE. En este sentido, los flujos anuales recibidos pasaron de representar el 2,9% de los flujos mundiales de IED en el año 2000 al 3,9% en 2004. En los años siguientes los flujos se recuperaron en términos absolutos al mismo tiempo que aumentó su participación en el volumen mundial en los años 2007 y 2008 (véase el Gráfico 8). Incluso en los peores años tras la crisis de 2008, la economía española no disminuyó (pero no perdió) su atractivo, con destino de inversiones, recibiendo el 2,5%, el 2,1% y el 2,1% de las inversiones mundiales en 2009, 2010 y 2011 respectivamente

Aún así, en el último World Investment Report (Unctad, 2012) la economía española ocupa el puesto 58 en el índice de atracción de inversiones directas, mientras que estaba en el 13 en 2003, lo que significa que han disminuido los flujos de IED año tras año tanto en términos absolutos como en relación al PIB. Este mismo informe construye una matriz (Unctad, 2012, p. 32) combinando dos índices: el de atractivo de la IED y el de potencial de IED. En esta matriz la economía española se encuentra en la misma posición que Austria, Canadá, Francia, Alemania, Hungría, India, Indonesia, México, Holanda, EEUU, Tailandia, Turquía y la República Checa. Es decir que presenta un alto potencial para la IED (al situarse en el cuartil mas alto) y buen nivel de atracción (al encontrarse en el segundo cuartil). Este posicionamiento se verifica también al medir la capacidad de atracción de IED respecto al conjunto de las economías europeas. Según el European Attractiveness Survey (Ernst & Young, 2012) España es el cuarto país dentro de los países europeos en capacidad de atracción de inversiones directas, sólo detrás del Reino Unido, Alemania y Francia, y por delante de todos los demás países europeos incluidos los del centro y este y Rusia.

Volviendo al análisis de largo plazo, se constata que España ha hecho un importante esfuerzo por integrarse en las redes de inversión internacionales, en particular con los principales países europeos y EEUU. En 1990 el stock de IED representaba el 12,6% del PIB, en el año 2000 el 26,9% y en 2011 el 42,1% del PIB (Unctad, estadísticas). La mayor parte de la IED en España procede de la UE (véase el Gráfico 7), y en una perspectiva por países cerca del 90% procede del Reino Unido, Francia, los Países Bajos, EEUU, Alemania, Italia, Suiza, Luxemburgo y Suecia. Su inserción en el tejido productivo español contribuye, entre otras cosas, tanto a la modernización tecnológica como al desarrollo del sector exterior y a la creación de empleo. En este sentido, algo más del 40% de las exportaciones españolas (AFI, 2010) se llevan a cabo por empresas extranjeras en España, y además “en el tejido empresarial español las empresas exportadoras estables cuentan con una participación de capital extranjero del 17,4% frente al 2,9% de aquellas que no tienen actividad internacional” (AFI, 2010, p. 79). Hasta finales de 2010 las empresas extranjeras implantadas en España generaban 1.456.483 puestos de trabajo en el país, la mayor parte en actividades industriales y sólo en segundo término en servicios (Dirección General de Comercio e Inversiones, 2010).

Debe ser un objetivo fundamental en los próximos años incrementar la capacidad de atracción de IED para continuar con la modernización de la estructura productiva de la economía y para el necesario dinamismo de las exportaciones y la creación de empleo. A este fin, la atracción de nuevos proyectos de IED hace necesaria la adecuación de las ventajas comparativas de la economía española a los nuevos requerimientos de productividad del entorno altamente competitivo que exige la globalización en este tiempo. Se debe mantener elevado el potencial de atracción de inversiones directas, en concreto en los aspectos que se refieren al crecimiento potencial del mercado, la evolución de los costes laborales unitarios, la formación del capital humano y el continuo apoyo a las actividades públicas y privadas de I+D+i, y por supuesto no descuidar los avances logrados en el nivel de las infraestructuras (transporte, energía y telecomunicaciones). Los países que preservan su capacidad de atracción de inversiones directas son los que registran mayores tasas de crecimiento y, sensu contrario, aquellos que ven reducida su capacidad de atracción suelen tener tasas de crecimiento más reducidas (Delgado et al., 2012). En este sentido, se deben adoptar las políticas que hagan posible que España vuelva a recuperar el nivel de atractivo que tuvo en épocas anteriores para las inversiones extranjeras directas y que conservó hasta 2003.

(4) Lecciones para encarar el futuro

La Unión Monetaria Europea (UME) se construyó sobre la idea de que, al desaparecer el riesgo cambiario, los desequilibrios externos entre los países miembros se podrían financiar en los mercados financieros internacionales con la limitación del riesgo que presentasen los agentes económicos de los países. Las transacciones financieras entre los países de una unión monetaria, por tanto, no revestirían ninguna característica especial que las diferenciase de las realizadas entre las regiones en un mismo país. Esta era la visión más extendida y aceptada y así se recogía por la Comisión Europea en su informe One Market, One Money (1990) cuando señalaba que en una UME, al desaparecer la restricción de la balanza de pagos, “los mercados privados financiarían a todos los prestatarios solventes y los equilibrios entre el ahorro y la inversión ya no supondrían una restricción a nivel nacional” (Merler y Pisani-Ferry, 2012, p. 2).

Según esta perspectiva, era impensable que los países pudiesen sufrir crisis financieras externas derivadas de un excesivo endeudamiento de sus agentes económicos privados. Menos aún que algún país registrase un fuerte deterioro de su sistema financiero que requiriese programas especiales de ayuda y fuerte respaldo por parte de los Estados. Y menos todavía, si cabe, que la situación financiera de empresas y hogares, junto a un prolongado estancamiento económico, acabase por desatar un efecto contagio y comprometer las sostenibilidad de la deuda pública.

Es cierto que la crisis de la deuda soberana en la zona euro se desencadenó por errores en la gobernanza del euro y no tanto por errores concretos de política económica española, que en 2007 tenía un superávit público y un nivel de deuda pública sobre el PIB inferior al 35%. Sin embargo, la crisis ha puesto de manifiesto que la economía española tiene una enorme vulnerabilidad externa debido a la debilidad de su sector exterior y a sus desequilibrios crónicos de balanza de pagos, que requieren continua financiación externa, que a su vez dan lugar a unos niveles de deuda privada insostenibles.

En este sentido, quizá la principal lección a extraer de la crisis haya sido que los países, incluso dentro de una unión monetaria, no deben descuidar la vigilancia sobre las elevadas tasas de crecimiento del crédito interno expandido gracias al fácil acceso a la financiación internacional, principalmente de los socios de la Unión, y a la capacidad de endeudamiento de los agentes privados. Debe prestarse la debida atención a la intensa y prolongada expansión de las importaciones (de bienes de consumo) y a los boom inmobiliarios cuando coinciden con fuertes déficit en las balanzas por cuenta corriente porque son señales inequívocas de que los países se encaminan hacia graves crisis financieras.

Diversos autores (Blanchard, 2007; Jaumotte y Sodsriwiboon, 2010; Giavazzi y Spaventa, 2010) ya señalaron que los saldos negativos continuados en la balanza por cuenta corriente eran reflejo de bajos niveles de ahorro en relación al volumen de inversión, de los boom de crédito por fácil acceso a los mercados financieros internacionales (que alimentaban burbujas) y del fuerte deterioro de la competitividad por apreciación de los tipos de cambio reales. También subrayaban que esos procesos podían desencadenar ajustes bruscos que llevaran a recesiones muy largas por la imposibilidad de devaluar la moneda.

Dado que, desafortunadamente, España se encuentra en esta situación de recesión, es importante trasladar a la opinión pública la imperiosa necesidad de adoptar reformas que permitan acelerar el proceso de desapalancamiento y recuperar el crecimiento. Para ello es prioritario asegurar la sostenibilidad de las cuentas públicas a largo plazo, resolver los problemas del sistema financiero para que vuelva a fluir el crédito y avanzar en las reformas estructurales que permitan diversificar, fortalecer y añadir valor al tejido productivo.

Como en crisis anteriores, las exportaciones y las entradas de capital extranjero en forma de inversiones directas son esenciales. Las primeras porque suponen un complemento imprescindible para la débil demanda interna; las segundas porque permiten aumentar la densidad del tejido productivo e insertan a España en las cadenas globales de producción, que cada vez tendrán un papel más importante. Es por ello que en el sector exterior está una de las claves para salir de la crisis. No en vano, en España este sector es responsable de 6,5 millones de empleos directos e indirectos, ha venido logrando elevar la renta per cápita en 1.275 dólares por cada 10 puntos porcentuales adicionales de tasa de apertura y tiene el potencial de crear 25 puestos de trabajo por cada millón de euros adicionales de exportaciones (AFI, 2010, p. 30).

Esto supone que, más allá de contribuir a rediseño del euro, España debería fijarse como prioridad hacer frente a los retos del sector exterior. De lo contrario, estará condenada a procesos de bajo crecimiento que